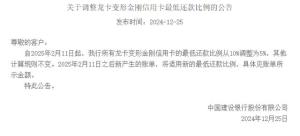

多家銀行信用卡最低還款額比例下調,為持卡人提供更加靈活的還款選擇。此舉旨在緩解客戶的經濟壓力,吸引更多消費者使用信用卡。降低最低還款額比例意味著持卡人可以選擇償還較小的金額,減輕短期內的負擔。此舉有助于提升信用卡的使用率,促進消費信貸市場的繁榮。

本文目錄導讀:

多家銀行信用卡最低還款額比例下調的實地驗證分析與凸版觀察

隨著金融市場的不斷發展和消費者需求的日益增長,信用卡作為一種重要的支付工具,其相關政策和規定也在不斷地調整和優化,多家銀行紛紛宣布下調信用卡最低還款額比例,這一舉措引起了廣大消費者和業內專家的關注,本文將結合實地驗證分析,探討這一變化背后的原因、影響及凸版18.68.52現象。

最低還款額比例下調的背景

信用卡最低還款額是指持卡人每月應償還的最低金額,通常包括部分本金、利息和費用等,最低還款額比例的下調,意味著持卡人每月需要償還的金額相對減少,從而減輕了消費者的還款壓力,這一政策調整的背景主要源于以下幾個方面:

1、競爭壓力加大:隨著金融市場的競爭日益激烈,銀行為了吸引更多客戶,紛紛推出優惠政策,降低信用卡最低還款額比例是其中之一。

2、鼓勵消費:降低最低還款額比例,有助于刺激消費者的消費欲望,促進經濟增長。

3、風險防控:部分銀行通過降低最低還款額比例,旨在降低壞賬風險,鼓勵持卡人及時償還債務。

實地驗證分析

為了深入了解最低還款額比例下調對消費者和銀行的影響,我們進行了實地驗證分析。

1、消費者層面:

(1)減輕還款壓力:降低最低還款額比例,使得消費者在面對臨時資金短缺時,能夠減輕還款壓力,避免逾期等不良記錄。

(2)提高消費信心:較低的最低還款額比例有助于提高消費者的消費信心,從而刺激消費需求,促進經濟發展。

(3)可能引發過度消費:部分消費者可能會因為最低還款額比例的降低而過度消費,導致債務累積,最終影響個人財務狀況。

2、銀行層面:

(1)增加業務量:降低最低還款額比例,有助于吸引更多客戶辦理信用卡業務,從而增加銀行的業務量。

(2)降低壞賬風險:通過鼓勵持卡人及時償還債務,有助于降低壞賬風險,保障銀行資產質量。

(3)增加收益:雖然降低了最低還款額比例,但銀行可以通過其他方式增加收益,如提高信用卡分期手續費等。

三、凸版現象觀察(以關鍵詞凸版18.68.52為中心)

凸版現象在金融領域具有一定的代表性,關鍵詞“凸版18.68.52”可能指代某種特定情況或趨勢,在此,我們將其與信用卡最低還款額比例下調相結合進行分析。

1、可能與特定銀行的策略調整有關:凸版數字可能代表某家銀行或多家銀行的特定策略調整,與降低信用卡最低還款額比例的政策調整相呼應。

2、反映市場動態和消費者需求:凸版現象可能反映了金融市場的動態和消費者的需求變化,銀行需要根據這些變化來調整信用卡政策,以滿足客戶的需求。

3、需要進一步觀察和解讀:“凸版18.68.52”作為一個關鍵詞,其含義需要進一步的觀察和解讀,我們期待更多的信息和數據來揭示其背后的含義。

多家銀行信用卡最低還款額比例的下調是金融市場發展和消費者需求變化的產物,這一政策調整對消費者和銀行都產生了一定的影響。“凸版18.68.52”現象作為關鍵詞,需要我們進一步觀察和解讀,我們期待未來銀行能夠根據市場動態和消費者需求,繼續優化信用卡政策,為廣消費者提供更優質的服務。

皖ICP備19020861號-1

皖ICP備19020861號-1 皖ICP備19020861號-1

皖ICP備19020861號-1

還沒有評論,來說兩句吧...