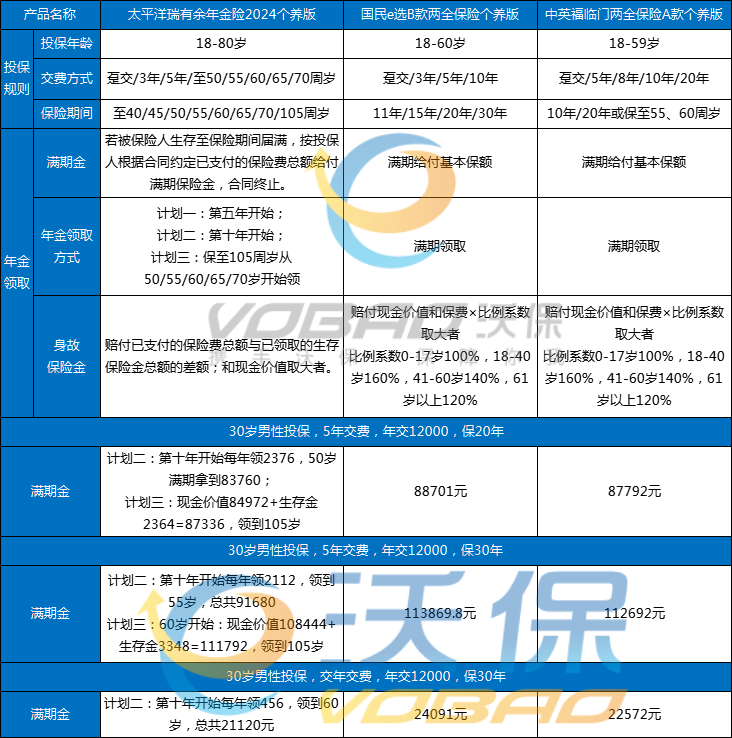

個(gè)人養(yǎng)老金的購買決策涉及多個(gè)因素,包括個(gè)人收入、年齡、退休計(jì)劃等。對(duì)于月收入多少購買個(gè)人養(yǎng)老金最劃算的問題,答案因人而異。在有能力的前提下,盡早購買個(gè)人養(yǎng)老金可以充分利用復(fù)利效應(yīng),長期積累收益。建議根據(jù)自身經(jīng)濟(jì)狀況及財(cái)務(wù)規(guī)劃,在專業(yè)指導(dǎo)下確定購買金額和購買時(shí)機(jī)。無法簡單給出一個(gè)具體的月收入標(biāo)準(zhǔn)來決定購買個(gè)人養(yǎng)老金是否劃算。

本文目錄導(dǎo)讀:

從月收入角度精細(xì)化分析養(yǎng)老金購買最劃算的數(shù)額

隨著社會(huì)的快速發(fā)展和人口老齡化趨勢的加劇,個(gè)人養(yǎng)老金已成為越來越多人關(guān)注的話題,個(gè)人養(yǎng)老金作為社會(huì)保障體系的重要組成部分,對(duì)于保障個(gè)人未來的生活質(zhì)量具有重要意義,月收入多少買個(gè)人養(yǎng)老金最劃算呢?本文將圍繞這一問題展開討論,并探討精細(xì)化策略定義在養(yǎng)老金購買中的應(yīng)用。

個(gè)人養(yǎng)老金的重要性

個(gè)人養(yǎng)老金是一種長期積累的財(cái)富保障方式,具有以下幾個(gè)方面的優(yōu)勢:

1、規(guī)避通貨膨脹風(fēng)險(xiǎn):通過長期積累,可以有效規(guī)避通貨膨脹對(duì)資產(chǎn)的影響。

2、提高養(yǎng)老生活質(zhì)量:確保在退休后擁有穩(wěn)定的收入來源,提高養(yǎng)老生活質(zhì)量。

3、降低養(yǎng)老成本:減輕家庭和社會(huì)的養(yǎng)老負(fù)擔(dān),降低養(yǎng)老成本。

購買個(gè)人養(yǎng)老金對(duì)于個(gè)人和家庭而言具有重要意義。

月收入與個(gè)人養(yǎng)老金購買策略

月收入的高低對(duì)于個(gè)人養(yǎng)老金的購買策略具有重要影響,個(gè)人的月收入越高,可用于購買個(gè)人養(yǎng)老金的資金就越多,在制定個(gè)人養(yǎng)老金購買策略時(shí),需要考慮以下幾個(gè)因素:

1、個(gè)人收入水平:根據(jù)個(gè)人的收入水平,確定可用于購買養(yǎng)老金的資金額度。

2、養(yǎng)老需求:根據(jù)個(gè)人的養(yǎng)老需求和預(yù)期,確定養(yǎng)老金的積累規(guī)模和期限。

3、投資收益:考慮投資渠道和投資收益,選擇具有較高收益的投資方式。

4、風(fēng)險(xiǎn)管理:分散投資風(fēng)險(xiǎn),確保養(yǎng)老金的安全性和穩(wěn)定性。

基于以上因素,我們可以制定一個(gè)精細(xì)化策略,探討月收入多少買個(gè)人養(yǎng)老金最劃算,具體而言,可以根據(jù)個(gè)人的月收入水平,設(shè)定一個(gè)合理的養(yǎng)老金購買比例,例如將月收入的10%-20%用于購買個(gè)人養(yǎng)老金,隨著收入水平的提高,可以適當(dāng)增加購買金額,以實(shí)現(xiàn)更好的養(yǎng)老保障。

精細(xì)化策略定義探討

精細(xì)化策略是一種注重細(xì)節(jié)和個(gè)性化的策略制定方法,在養(yǎng)老金購買中,精細(xì)化策略的應(yīng)用主要體現(xiàn)在以下幾個(gè)方面:

1、定制個(gè)性化的購買計(jì)劃:根據(jù)個(gè)人的收入水平、家庭狀況、養(yǎng)老需求等因素,制定個(gè)性化的養(yǎng)老金購買計(jì)劃。

2、多元化投資渠道:選擇多種投資渠道,包括股票、債券、基金等,以實(shí)現(xiàn)資產(chǎn)的多元化配置和風(fēng)險(xiǎn)的分散。

3、定期調(diào)整投資策略:根據(jù)市場環(huán)境和個(gè)人情況的變化,定期調(diào)整投資策略,以確保養(yǎng)老金的安全性和收益性。

4、長期穩(wěn)健積累:注重長期穩(wěn)健積累,避免短期投機(jī)行為,確保養(yǎng)老金的可持續(xù)性和穩(wěn)定性。

通過應(yīng)用精細(xì)化策略,可以更好地實(shí)現(xiàn)個(gè)人養(yǎng)老金的積累目標(biāo),提高未來的養(yǎng)老生活質(zhì)量。

五、基礎(chǔ)版數(shù)值探討(以數(shù)值62.8739為例)

假設(shè)我們將數(shù)值62.8739作為月收入的一個(gè)基礎(chǔ)值來探討?zhàn)B老金的購買策略,在這個(gè)基礎(chǔ)上,我們可以根據(jù)個(gè)人的具體情況和養(yǎng)老需求來制定個(gè)性化的購買計(jì)劃,例如可以將基礎(chǔ)值的一定比例用于購買個(gè)人養(yǎng)老金產(chǎn)品并根據(jù)市場環(huán)境和個(gè)人情況的變化定期調(diào)整購買比例和產(chǎn)品結(jié)構(gòu)以實(shí)現(xiàn)長期穩(wěn)健的積累目標(biāo),同時(shí)我們還可以結(jié)合其他數(shù)值如家庭財(cái)務(wù)狀況、預(yù)期壽命等因素進(jìn)行綜合考慮以制定更加精細(xì)化的養(yǎng)老金購買策略,總之在制定個(gè)人養(yǎng)老金購買策略時(shí)需要綜合考慮多種因素并靈活運(yùn)用精細(xì)化策略以實(shí)現(xiàn)長期穩(wěn)健的積累目標(biāo)提高未來的養(yǎng)老生活質(zhì)量,六、結(jié)論綜上所述個(gè)人養(yǎng)老金對(duì)于個(gè)人未來的生活質(zhì)量具有重要意義而月收入的高低則直接影響到個(gè)人養(yǎng)老金的購買策略,在制定個(gè)人養(yǎng)老金購買策略時(shí)需要綜合考慮個(gè)人的收入水平、養(yǎng)老需求、投資收益和風(fēng)險(xiǎn)管理等因素并靈活運(yùn)用精細(xì)化策略以實(shí)現(xiàn)長期穩(wěn)健的積累目標(biāo),通過合理的規(guī)劃和管理我們可以確保自己在退休后擁有穩(wěn)定的收入來源提高養(yǎng)老生活質(zhì)量享受幸福美滿的退休生活。

皖I(lǐng)CP備19020861號(hào)-1

皖I(lǐng)CP備19020861號(hào)-1 皖I(lǐng)CP備19020861號(hào)-1

皖I(lǐng)CP備19020861號(hào)-1

還沒有評(píng)論,來說兩句吧...